לקוחות נכבדים,

נבקש לעדכנם, כי לאחרונה, בחודש אוגוסט 2024, התפרסמו באתר רשות ניירות ערך ("הרשות") עמדות סגל חדשות במסגרת שאלות ותשובות בנושאים הבאים: בעלי שליטה, בעלי מניות ובעלי עניין (101א); הצעות רכש ומיזוגים (102); תשקיפים (103); דיווחים מיידיים ומערכת מגנא (104); דוחות תקופתיים ורבעוניים ודוח דירקטוריון (105); הסדרים, נאמנים ותעודות התחייבות (108).

בעלי שליטה, בעלי מניות ובעלי עניין (101א)

שו"ת 101א.22- תאגיד המתקשר בעסקת מיזוג או הצעה פרטית של ניירות ערך ("העסקה"), שבעקבותיה תתחלף השליטה בחברה ובמסגרתה בעל שליטה בחברה אשר מכהן בה כנושא משרה יסיים את תפקידו, רשאי לאשר רכישת פוליסת ביטוח מסוג Run Off על ידי החברה לצורך כיסוי התחייבויות החברה בגין פעולות בעל השליטה בתפקידו כנושא משרה בחברה עובר למועד העסקה ("הפוליסה"). אישור כאמור יתבצע בהתאם להוראות תקנה 1ב(א)(5) לתקנות החברות (הקלות בעסקאות עם בעלי ענין), התש"ס-2000, היינו: (א) תנאי ההתקשרות פחותים/זהים לתנאי ההתקשרות של שאר נושאי המשרה בחברה; (ב) תנאי ההתקשרות הינם בתנאי שוק; (ג) תנאי ההתקשרות אינם עשויים להשפיע באופן מהותי על רווחיות החברה, רכושה או התחייבויותיה.

הצעות רכש ומיזוגים (102)

שו"ת 102.5- לעמדת סגל הרשות, תוצאת מיזוג מהותי בחברה ציבורית שבעקבותיו תהפוך החברה לחברה פרטית, שקולה במהותה לתוצאת השלמת הצעת רכש לרכישה של שיעורי החזקה דומים. משכך, חברה ציבורית צריכה לדווח נתונים בקשר למחירי ניירות הערך שלה, הנסחרים בבורסה, בחתכים והתאמות שונים ובכלל זאת היחס בין התמורה המוצעת למחיר המניה והיחס בין התמורה המוצעת לנייר ערך המיר למניה הנסחר בבורסה. כמו כן, על החברה לציין גם את הפרמיה שתמורת העסקה משקפת ביחס למחיר המניה בבורסה, לרבות בדילול מלא.

תשקיפים (103)

שו"ת 103.36- תאגיד אשר שינה את עיקר פעילותו העסקית לאחר קבלת היתר לתשקיף מדף יידרש לקבלת היתר לפרסום דוח הצעת מדף להנפקה מכוח תשקיף המדף וזאת בהתאם לכלל 2(7) לכללי ניירות ערך (מקרים שבהם פרסום דוח הצעת מדף יהיה טעון היתר מאת רשות ניירות ערך), התשע"ו-2016. בנוסף, עובר למועד פרסום דוח הצעת המדף (ובהתאם למועדים שנקבעו בעמדת סגל משפטית 103-31) על התאגיד לפרסם את מלוא המידע הנדרש בדוח תקופתי לשנת דיווח ובכלל זאת, דוחות כספיים פרופורמה או דוחות כספיים של הפעילות החדשה, על מנת לספק למשקיעים מידע עדכני על פעילותו החדשה.

דיווחים מיידיים ומערכת מגנא (104)

שו"ת 104.29- חזקה שחוות דעת אשר צורפה לדיווח החברה לאישור עסקה על ידי האסיפה הכללית, הינה כזו ששימשה בקביעת התמורה וככזו נבחנה ואושרה על ידי האורגנים הרלוונטיים בחברה. צירופה של חוות דעת כאמור יעשה ללא כל הסתייגות ביחס אליה ולאחריות של החברה לאמור בה.

שו"ת 104.30- תאגיד אינו יכול לכלול בדיווחיו את המידע הנדרש בקשר עם הערכת שווי מהותית מאוד או הערכת שווי מהותית ולהוסיף הסתייגות או התייחסות כי מדובר בהערכת שווי "ראשונית" או "אינדיקטיבית". הערכת שווי מהותית או מהותית מאוד מוגדרת ככזו אשר שימשה בסיס לקביעת ערכם של נתונים בדיווח, ועל כן חזקה גם שנבחנה ואושרה על ידי האורגנים הרלוונטיים של החברה (האמור אינו מתייחס להערכות שווי וחוות דעת מקצועיות שצורפו לדיווחי החברה בעקבות מדידת סכומים ארעיים בדוחות הכספיים בהתאם להוראות סעיף 45 לתקן דיווח כספי בינלאומי 3 "צירופי עסקים).

שו"ת 104.31- הסכמי סודיות (NDA) ו/או "No Shop" אינם נחשבים "הסכם מקדים" הטעון דיווח לפי תקנות ניירות ערך. הסכם מקדים מתייחס להסכמות על עיקרי תנאי העסקה, בעוד שהסכמים אלו עוסקים רק באופן ניהול המשא ומתן והתנהלות הצדדים במהלכו ואינם כוללים הסכמות בדבר עיקרי תנאי העסקה.

דוחות תקופתיים ורבעוניים ודוח דירקטוריון (105)

שו"ת 105.36- גילוי נדל"ן יזמי

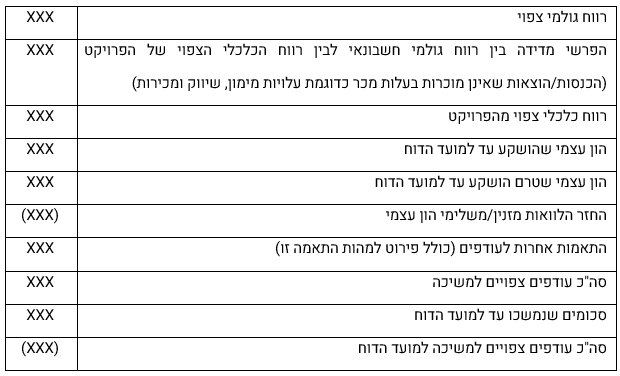

על תאגיד הפועל בתחום הנדל"ן היזמי אשר הציג בדוח התקופתי מידע בדבר רווח גולמי צפוי ויתרת עודפים צפויה למשיכה נדרש ביחס לפרויקטים אשר סווגו כ"מהותיים מאוד" לפרט את ההתאמות בין הרווח הגולמי הצפוי לבין יתרת העודפים הצפויה למשיכה. לעמדת סגל הרשות על הרווח הגולמי הצפוי שהתאגיד כולל גילוי לגביו לשקף את הרווח הגולמי החשבונאי כפי שהוא מוכר בהתאם לכללי חשבונאות מקובלים (להלן: "הרווח הגולמי"). לעיתים קרובות נתון זה שונה מהותית מסכום העודפים הצפויים למשיכה ולכן על התאגיד להציג את כל ההתאמות בין הרווח הגולמי הצפוי לבין יתרת העודפים הצפויה למשיכה, כמפורט בטבלה להלן:

בנוסף, נדרש תאגיד לכלול גילוי בדוחותיו העיתיים ככל שחל שינוי מהותי בהערכותיו ביחס לרווח הגולמי הצפוי, יתרת העודפים, ההון העצמי הנדרש לפרויקט ו/או מועד משיכת יתרת העודפים וכן בדבר סטיות מהותיות ברווח הגולמי הצפוי ו/או בקצב התקדמות השיווק של פרויקט ביחס לנתון שנמסר לגורם מממן של הפרויקט. סטיות נחשבות מהותיות אם הן מעל 20% בפרויקטים שאינם מהותיים מאוד, ומעל 10% בפרויקטים מהותיים מאוד. במסגרת הגילוי נדרש התאגיד לפרט את מהות השינוי והסיבות לכך, את הנתונים העדכניים וכן את מידת השפעת הסטייה על התאגיד.

הסדרים, נאמנים ותעודות התחייבות (108)

שו"ת 108.4- תאגיד המנפיק אגרות חוב נדרש לכלול בשטר נאמנות הכולל אמת מידה, הגדרות ברורות של רכיבי אמת המידה הפיננסיות ולהדגים את אופן חישובם. הדגמה כאמור תתבסס על נתוני הדוחות הכספיים העדכניים של התאגיד.

להודעה המלאה של רשות ניירות ערך לחצו כאן

*****

המדובר בהצגה תמציתית, שאין בה כדי למצות את מלוא הסוגיה ואינה מהווה תחליף לייעוץ משפטי.

נשמח לעמוד לרשותכם בכל שאלה או הבהרה בנושא.

כל הזכויות שמורות ©

כל הזכויות שמורות ©